咖啡與茶、可可并稱為世界三大飲品。

2019年,眼看著茶飲賣得如火如荼,咖啡市場(chǎng)照樣沒有閑著。瑞幸繼續(xù)高歌猛進(jìn),星巴克牽手雀巢和阿里,可口可樂收購(gòu)Costa,另外在即飲市場(chǎng)還有眾多入局者,可樂有喬雅,農(nóng)夫有炭仌,統(tǒng)一有雅哈,旺旺有邦德,伊利有圣瑞思、蒙牛有每日鮮語(yǔ)冷萃拿鐵,頗有群雄爭(zhēng)霸的感覺。

咖啡和茶一樣,都能提神醒腦,是非常天然和健康的功能性飲料。就全球市場(chǎng)來看,中國(guó)的咖啡市場(chǎng)仍然充滿了廣闊的空間有待開拓。據(jù)數(shù)據(jù)顯示,中國(guó)人平均每年每人的咖啡購(gòu)買量為5-6杯,而在美國(guó)、日韓這些地方,這個(gè)數(shù)據(jù)能達(dá)到400、200,中國(guó)市場(chǎng)的巨頭們?cè)延咳氩皇菦]有道理。

2019年算是中國(guó)咖啡市場(chǎng)洶涌潮流下的一次革命。新物種的涌現(xiàn),品類的融合,資本市場(chǎng)的躁動(dòng),都為中國(guó)咖啡市場(chǎng)添了一把火。但在大家都紛紛投入這片藍(lán)海之時(shí),并沒有多少人去驗(yàn)證這個(gè)市場(chǎng)的承受能力。

在這一片廣袤的市場(chǎng)中,卻是面臨著冰火兩重天。

-01-

中國(guó)咖啡市場(chǎng)的現(xiàn)狀

在我們了解中國(guó)咖啡發(fā)展歷程之前,我們先看一下目前中國(guó)咖啡市場(chǎng)的現(xiàn)狀。咖啡的品類我們可以主要按以下幾種來做區(qū)分:速溶咖啡、即飲咖啡、現(xiàn)磨咖啡。目前,我國(guó)速溶咖啡、即飲咖啡、現(xiàn)磨咖啡市場(chǎng)份額占比分別為72%、10%、18%。

1.

速溶咖啡

速溶咖啡主要分為傳統(tǒng)速溶和凍干速溶。我國(guó)速溶咖啡的市場(chǎng)份額占比高達(dá)72%,且仍能保持8%的增速。

在中國(guó),隨著麥斯威爾逐漸的淡出,雀巢成為傳統(tǒng)速溶這個(gè)品類中的絕對(duì)王者。

除此之外,我們看到目前有一些新興的咖啡消費(fèi)品牌的出現(xiàn),比如三頓半、永璞咖啡、時(shí)萃咖啡、沃歐wow coffee,他們的產(chǎn)品,多是基于以往速溶咖啡產(chǎn)品的再升級(jí),三頓半、時(shí)萃咖啡是從傳統(tǒng)的速溶變成凍干速溶,永璞咖啡則是采用冷萃液的形式,而沃歐wow coffee則瞄準(zhǔn)的是更細(xì)分的速溶白咖啡品類。

新技術(shù)的出現(xiàn),在搶占的,是傳統(tǒng)速溶咖啡的存量市場(chǎng)和一部分的增量市場(chǎng),但由于市場(chǎng)基數(shù)大,其增量仍不容小覷。

2.

即飲咖啡

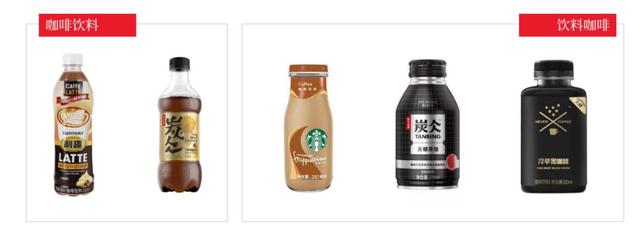

中國(guó)即飲咖啡市場(chǎng),正在逐步從功能型消費(fèi)過渡到品鑒型消費(fèi)。即飲咖啡的組成非常簡(jiǎn)單,一種是咖啡飲料,另一種叫飲料咖啡。我們看這個(gè)叫法的落腳點(diǎn),放在后面的以咖啡為主的產(chǎn)品,咖啡屬性更大。拿農(nóng)夫山泉舉例子:左邊的炭仌是咖啡飲料,右邊升級(jí)為飲料咖啡。

不斷涌現(xiàn)的新品牌即飲咖啡必然會(huì)給市場(chǎng)帶來新的沖擊,然而即飲咖啡的市場(chǎng)格局是否能打破,在速溶和現(xiàn)磨之中突圍而出,目前來看還尚不明了。

3.

現(xiàn)磨咖啡

現(xiàn)磨咖啡分為兩個(gè)大板塊,一個(gè)是預(yù)包裝產(chǎn)品,比如我們常見的掛耳咖啡、膠囊咖啡、咖啡豆/粉;另外一種就是現(xiàn)調(diào)咖啡,主要包括,連鎖咖啡廳、自助咖啡機(jī)、餐飲咖啡、便利店咖啡。其中,連鎖咖啡廳又分為快捷式咖啡廳、社交型咖啡廳和精品咖啡館。

現(xiàn)磨咖啡的代表型企業(yè),不得不提星巴克。1999年,星巴克進(jìn)入中國(guó),致力于在中國(guó)發(fā)展和推動(dòng)咖啡事業(yè),星巴克做出了不少成績(jī)和貢獻(xiàn),培育了中國(guó)最早的一批消費(fèi)者。后續(xù)以星巴克為代表的咖啡店也陸續(xù)在全國(guó)各地開了起來。

2010年,喜士多推出現(xiàn)磨咖啡,標(biāo)志著平價(jià)的便利店咖啡興起。2018年全家旗下湃客咖啡銷量突破4000萬(wàn)杯,勢(shì)頭強(qiáng)勁。同年,瑞幸咖啡上線、星巴克做起外賣,標(biāo)志著咖啡廳不再僅提供空間,正在向著新零售線上線下一體化融合發(fā)展。

-02-

中國(guó)咖啡市場(chǎng)的畸形發(fā)展

接下來,筆者帶大家回顧一下整個(gè)咖啡行業(yè)發(fā)展歷程。以美國(guó)為代表的西方咖啡消費(fèi)大國(guó),先后經(jīng)歷了3次咖啡浪潮。

1940-1960年,第一次咖啡浪潮,這一階段,咖啡被當(dāng)做提神飲料引用,以速溶咖啡為主,代表企業(yè):雀巢、麥斯威爾;

1966-2000年,第二次咖啡浪潮,咖啡變成一種社交方式,以咖啡廳為載體,強(qiáng)調(diào)“第三空間”的意式咖啡廳開始流行。代表企業(yè):星巴克;

2003-至今,第三次咖啡浪潮,咖啡本身成為核心要素,開始講究產(chǎn)地、品種、采摘月份、海拔與處理方式等。以精品咖啡為主,產(chǎn)品超越體驗(yàn),重新成為消費(fèi)者最重視的核心要素。代表企業(yè):Blue Bottle。

三次咖啡浪潮逐步形成了豐富的咖啡消費(fèi)文化,咖啡產(chǎn)業(yè)形成了多層次、多類型的價(jià)值體系,滿足各種消費(fèi)需求,在不同成熟度的目標(biāo)市場(chǎng),三次浪潮代表三種消費(fèi)選擇互相促進(jìn)迭代。

在中國(guó),咖啡是舶來品。如果按照1988年雀巢入華來算,算上來發(fā)展時(shí)間也不過三四十年。我國(guó)人口眾多,地區(qū)間經(jīng)濟(jì)發(fā)展不平衡,消費(fèi)分層現(xiàn)象使得三次咖啡浪潮在中國(guó)的時(shí)間間隔更短,相互交雜的時(shí)間更長(zhǎng)。

短短三四十年間,第一次咖啡浪潮的影響還未褪去,第二次咖啡浪潮就已經(jīng)迅速開始。最近幾年,跟隨者全球咖啡消費(fèi)風(fēng)潮的轉(zhuǎn)變,中國(guó)也逐漸出現(xiàn)受到第三次咖啡浪潮影響的精品咖啡館。

此外,在我國(guó)互聯(lián)網(wǎng)業(yè)務(wù)高速發(fā)展的催動(dòng)下,借助新零售這股風(fēng),中國(guó)咖啡市場(chǎng)還迎來了新物種。2018年,瑞幸咖啡的橫空出世,誓要讓中國(guó)消費(fèi)者都喝到低價(jià)但高品質(zhì)的咖啡。裹挾著資本入局,它有足夠的底氣靠著低價(jià)補(bǔ)貼的戰(zhàn)略,硬生生的把中國(guó)消費(fèi)者重新教育了一番。

隨著瑞幸瘋狂的補(bǔ)貼大戰(zhàn)和造勢(shì),在大潮涌動(dòng)之下,我國(guó)咖啡市場(chǎng)出現(xiàn)了錯(cuò)亂交雜的交互式發(fā)展,此時(shí),即飲咖啡市場(chǎng)率先迎來了大爆發(fā)。

-03-

即飲咖啡的爆發(fā),

對(duì)品牌商來講是一門好生意嗎?

中國(guó)即飲咖啡市場(chǎng)目前還沒有孕育出一個(gè)真正意義上的標(biāo)桿品牌,所以即飲咖啡涌現(xiàn)出來的新生力量非常多,雖然市占率仍是雀巢一家獨(dú)大,但是后起之秀有非常多實(shí)力雄厚的隊(duì)伍:可口可樂的喬雅、統(tǒng)一的雅哈,頂新國(guó)際的星巴克,匯源的三得利·利趣、華潤(rùn)麒麟的火咖,旺旺的邦德,百家四洲的四洲,味全的貝納頌,伊利的圣瑞思,蒙牛的每日新語(yǔ)冷萃拿鐵,農(nóng)夫山泉的炭仌等等...

如果說,這一片火熱景象是由瑞幸等新物種催生而來,那么在這一片的火熱背后,由于中國(guó)咖啡市場(chǎng)畸形的發(fā)展,互相之間的地盤爭(zhēng)強(qiáng)暫未到時(shí)候,如何做大市場(chǎng),找到即飲咖啡發(fā)展突破口,是品牌共同的任務(wù)。

1.

即飲咖啡的機(jī)會(huì)點(diǎn)并未到來

拿農(nóng)夫山泉舉例,短短1-2年,農(nóng)夫山泉入局咖啡市場(chǎng)后,已基本覆蓋了全品類的產(chǎn)品。自助咖啡機(jī),迭代了兩期的炭仌系列即飲咖啡,還有最近剛剛出的炭仌掛耳,速度如此之快,頗有沖鋒陷陣勢(shì)必拿下一方土地的感覺。

我們又看到,各大品牌推出新品的時(shí)候,不管是要賣飲料還是要賣咖啡,產(chǎn)品上總是要加上咖啡二字。不管是咖啡飲料還是飲料咖啡,大家似乎覺得,咖啡這一風(fēng)口來了,產(chǎn)品打出咖啡的大旗,就能趕上新消費(fèi)趨勢(shì),賣得更好。

被風(fēng)口驅(qū)動(dòng)的入局者們,似乎有些盲目和操之過急。因?yàn)楝F(xiàn)在的階段,對(duì)于即飲咖啡來說,并沒有好的機(jī)會(huì)點(diǎn),或者是,它的機(jī)會(huì)點(diǎn)還尚未被激發(fā)出來。

即飲咖啡同時(shí)兼具飲料屬性和咖啡屬性,相比較與其他形態(tài)的咖啡產(chǎn)品,即飲咖啡的毛利率最高,可以達(dá)到70%-80%,本身它是更有可能先于其他形態(tài)的咖啡產(chǎn)品迎來爆發(fā)的。但我國(guó)即飲咖啡的發(fā)展時(shí)間點(diǎn),被現(xiàn)磨咖啡的超前發(fā)展,打亂了。

我們對(duì)比美國(guó)和日本來看,在美國(guó),現(xiàn)磨咖啡一騎絕塵,市場(chǎng)份額91%,而即飲只占3%,這與美國(guó)咖啡文化發(fā)展,以及咖啡廳的數(shù)量有很大關(guān)系。再看與我國(guó)類似的日本,日本原本也是茶飲大國(guó),但咖啡傳入之后仍然獲得了快速的發(fā)展,源于日本極其發(fā)達(dá)的便利店以及自動(dòng)售貨系統(tǒng)業(yè)態(tài),即飲咖啡,在日本市場(chǎng)的占比超過速溶和現(xiàn)磨,達(dá)到43%。

借鑒美國(guó)和日本的咖啡發(fā)展史,我們可以得知,即飲咖啡若是要發(fā)展起來,跟本國(guó)的零售業(yè)態(tài)的發(fā)展,和消費(fèi)者習(xí)慣息息相關(guān)。我國(guó)目前零售業(yè)態(tài)仍趕不上日本的發(fā)達(dá),消費(fèi)者喝咖啡的習(xí)慣也尚未得到普及,但吊詭的是,我國(guó)咖啡發(fā)展卻跳過了全球咖啡浪潮的發(fā)展歷程,直接超前跨越到了百花齊放的大環(huán)境下。

值得注意的是,日本的即飲咖啡發(fā)展和成熟期時(shí),日本的便利店是沒有同時(shí)在售賣現(xiàn)磨咖啡的。這點(diǎn)在中國(guó)則恰恰不同,中國(guó)即飲咖啡市場(chǎng)還未開始形成火候,便已經(jīng)被便利店系統(tǒng)的現(xiàn)磨咖啡收割掉一大部分。在全家、7-11、羅森等便利店,一臺(tái)自助咖啡機(jī)就可以滿足白領(lǐng)上班族的即飲需求。主打便捷性和高性價(jià)比,讓它實(shí)現(xiàn)了快速擴(kuò)張。

所以,我國(guó)即飲咖啡的爆發(fā),目前是在與已經(jīng)初具規(guī)模并快速崛起的便利店平價(jià)咖啡搶占市場(chǎng)。據(jù)業(yè)內(nèi)人士表示,目前即飲咖啡很難去搶占已形成購(gòu)買習(xí)慣的上班白領(lǐng)族市場(chǎng),而這部分消費(fèi)者,也是目前我國(guó)消費(fèi)升級(jí)下咖啡產(chǎn)品的重點(diǎn)目標(biāo)群體,目前來看,唯一可能的突破口,可能會(huì)出現(xiàn)在冷飲處,即飲咖啡擁有速溶和現(xiàn)磨沒法達(dá)到的便捷性。這點(diǎn)如何利用,品牌商們可以思考一下。

2.

即飲咖啡的差異化并未顯現(xiàn)

2020年,由于新冠疫情的爆發(fā),連鎖咖啡老大星巴克也在最新的公告中不得不低頭表示:在中國(guó)大陸的2月同店銷售比去年同期銳減78%,受此影響,星巴克預(yù)估中國(guó)門市第二季度銷售額或?qū)?ldquo;對(duì)半砍”。

同樣的困境,隨著疫情在全球的擴(kuò)張,咖啡店生意的暫時(shí)性低迷將不再僅限于中國(guó)。有人說,這應(yīng)該是速溶咖啡和即飲咖啡發(fā)展的好時(shí)機(jī)。

這么說也沒錯(cuò),辦公室白領(lǐng)和對(duì)咖啡因有需求的消費(fèi)者不會(huì)因?yàn)闇p少出門就不喝咖啡了。所以我們看到,預(yù)包裝的咖啡產(chǎn)品,在線上賣得確實(shí)不錯(cuò)。比如薇婭直播4小時(shí),為麥斯威爾的速溶咖啡和云南咖啡實(shí)現(xiàn)銷售超3000萬(wàn)元,2秒鐘售罄1.3噸預(yù)包裝的云南咖啡;

李佳琦也在直播間中帶貨三頓半速溶咖啡和偶田川日本膠囊咖啡,為新品牌帶來定點(diǎn)爆破一樣的集中大流量曝光。這些都給了速溶咖啡一個(gè)重新進(jìn)入用戶視野,流量曝光大幅增長(zhǎng)的機(jī)會(huì)期。

即飲咖啡稍微有些不一樣,目前大部分的產(chǎn)品口感仍尚未得到消費(fèi)者的認(rèn)可,與新包裝技術(shù)下的速溶或是現(xiàn)磨的口感還是有所差異。面對(duì)著平價(jià)的速溶或現(xiàn)磨咖啡,在價(jià)格上面也不占優(yōu)勢(shì)的即飲咖啡,道路仍然異常艱難,需在保障咖啡質(zhì)量的同時(shí),走差異化競(jìng)爭(zhēng)道路,進(jìn)一步挖掘潛在消費(fèi)者。

對(duì)于品牌商來講,除非你已經(jīng)做好了長(zhǎng)期教育消費(fèi)者的準(zhǔn)備,并且有足夠的耐心來養(yǎng)這樣一個(gè)品類,并堅(jiān)持不斷研發(fā)差異化的新產(chǎn)品,否則不要輕易入局。產(chǎn)品的創(chuàng)新和打磨,絕不是追風(fēng)口這么簡(jiǎn)單。